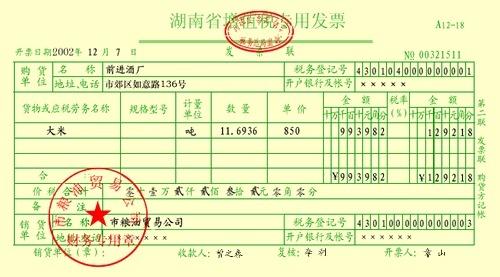

随着经济的发展和企业规模的扩大,会计信息的真实性和完整性越来越受到重视,会计凭证作为记录经济活动的重要载体,其保管年限问题直接关系到企业历史数据的保存、财务审计的开展以及法律责任等方面,本文将围绕最新会计凭证保管年限这一主题,介绍其重要性、相关法规规定及实际操作中的注意事项。

会计凭证保管年限的重要性

1、保障企业历史数据的连续性:会计凭证是记录企业经济活动的原始证据,保管好会计凭证可以确保企业历史数据的连续性,为企业的决策分析提供可靠依据。

2、便于财务审计工作的开展:会计凭证是审计工作的基础,妥善保管会计凭证有助于审计机构顺利开展工作,提高审计效率。

3、法律责任:企业未按规定保管会计凭证,可能导致在面临法律诉讼时无法提供证据,从而承担不必要的法律风险。

相关法规规定

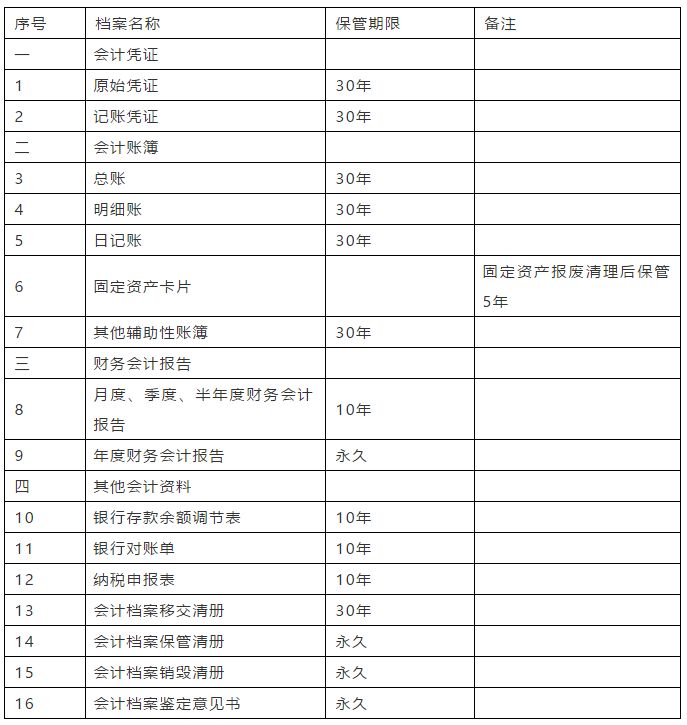

根据《中华人民共和国会计法》和《会计档案管理办法》的规定,最新会计凭证保管年限一般分为永久保存和定期保存两类,具体规定如下:

1、永久保存:涉及外部单位和个人的重要会计凭证,如涉外凭证、涉及股权变更的凭证等,应永久保存。

2、定期保存:一般会计凭证的保管期限为15年或30年,具体期限视凭证的种类和重要性而定,记账凭证、账簿等一般保存期为15年,而重要的财务报表、合同等则可能保存期为永久或根据具体情况而定。

实际操作中的注意事项

1、建立完善的保管制度:企业应建立完善的会计凭证保管制度,明确各类凭证的保管期限、保管责任人和保管地点。

2、加强人员管理:对负责会计凭证保管工作的人员进行定期培训,提高其专业素养和职业道德水平,防止凭证丢失、损坏或泄露。

3、做好分类和归档工作:在保管过程中,应对会计凭证进行分类和归档,以便查找和管理,对于电子会计凭证,应存储在安全可靠的环境中,确保电子数据的完整性和安全性。

4、定期盘点和检查:企业应定期对会计凭证进行盘点和检查,确保凭证的完整性和安全性,如发现凭证丢失、损坏或泄露等情况,应及时采取措施进行处理。

5、做好备份工作:对于重要的会计凭证,如财务报表等,除了原件外,还应做好备份工作,以防意外损失,备份可以存储在云端或其他安全可靠的地方。

6、关注法规变化:企业应关注相关法规的变化,及时调整会计凭证保管策略,确保符合法规要求。

最新会计凭证保管年限是企业财务管理工作中的重要环节,企业应根据相关法规规定,建立完善的保管制度,明确各类凭证的保管期限和责任人,在实际操作中,应加强人员管理,做好分类、归档、盘点和备份工作,企业应关注法规变化,及时调整保管策略,确保符合法规要求,才能保障企业历史数据的连续性,便于财务审计工作的开展,并避免不必要的法律风险。

建议与展望

1、建议企业定期开展内部审查和外部审计,对会计凭证的保管工作进行监督和评估。

2、加强对会计凭证电子化管理的探索和实践,提高保管效率和安全性。

3、提高全社会对会计凭证保管工作的重视程度,形成全社会共同关注和支持的良好氛围。

4、未来法规应进一步完善对会计凭证保管年限的具体规定,以适应经济发展和企业管理需求的变化,加大对违规行为的处罚力度,提高违规成本。

转载请注明来自填补空白,本文标题:《最新会计凭证保管年限,重要性、规定与实际操作》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号